Nina a Caballo X – Picasso

Durante las décadas del 50 y del 60 los países tenían un régimen de tipo de cambio fijo respecto al dólar. Este era un sistema monetario establecido mediante el acuerdo de Bretton Woods, heredado de la Segunda Guerra. En los ’70, con la inconvertibilidad del dólar a oro, se quiebra el sistema y, aunque en la práctica los países ya habían dejado flotar su moneda, no es sino hasta el Acuerdo de Jamaica que se reconoce formalmente la flotación controlada, dejando a criterio de los países el régimen a implementar. Así se desarrollaron los mercados de cambio y sus derivados. Un dato no menor es el aumento coordinado de precios del petróleo que tuvo lugar en aquel periodo, lo que permitió el crecimiento de los flujos de capitales internacionales estimulando la progresiva desregulación de la cuenta de capital.

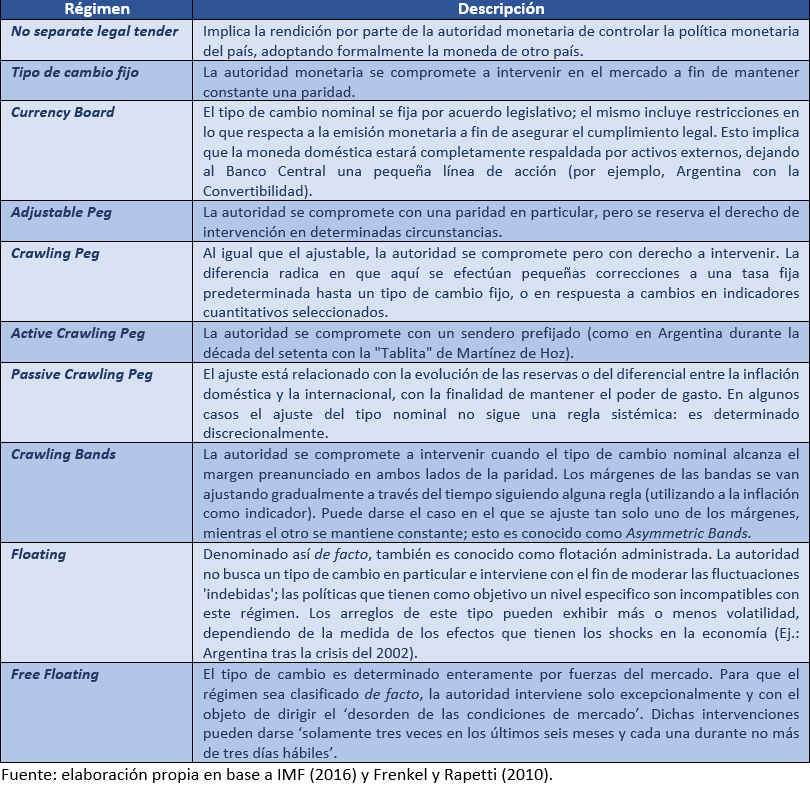

Un régimen de tipo de cambio es definido como el grado de intervención de la autoridad monetaria en el mercado de divisas. Así, por ejemplo, un Banco Central puede comprometerse a no intervenir en el mercado, dejando que el tipo de cambio nominal sea determinado enteramente por el mercado (Floating o Free Floating). Como tal, se encuentra muy ligado a la política monetaria.

El FMI ha publicado todos los años desde el 1950 el Annual Report on Exchange Arrangements and Exchange Restrictions (AREAER) donde vuelca información disponible, provista por los países miembros, la cual ha sido preparada en conjunto con las autoridades nacionales correspondientes con el fin de proveer una descripción de los regímenes de tipo de cambio adoptado, sistemas cambiarios y comerciales y los controles de capital que se aplican. En lo que respecta al régimen cambiario, existía una discrepancia en cuanto a lo que las autoridades declaraban al Fondo y lo que hacían realmente, imposibilitando cualquier tipo de investigación; así, en 2009 establece una clasificación de facto, donde el staff del Fondo confirma empíricamente lo declarado de jure por la autoridad. Dicha clasificación se basa en un enfoque backward-looking. La clasificación de los arreglos del tipo de cambio puede, entonces, ordenarse de la siguiente manera: hard pegs, es decir aquellos que son fijos, los intermedios o soft pegs, los de flotación pura o free floating -determinado por el mercado- y un residual que involucra a otros que no entran en ninguna de las categorías anteriores (IMF, 2016).

No olvidemos que el tipo de cambio es el precio de un activo y una variable más del sistema, por tanto, tendrá injerencia en la determinación de otras variables de la economía. Asimismo, es posible identificar un tipo de cambio real interno, definido como el precio relativo entre bienes transables y no transables dentro de una economía, y un tipo de cambio real externo, que da cuenta del precio relativo entre canastas (similares) de bienes que se intercambian, dentro y fuera del país (Frenkel y Rapetti, 2010).

Aunque no existen dos regímenes cambiarios idénticos, la pretensión aquí es describir los más importantes. A grandes rasgos, la implicancia de aquellos en cuanto a política monetaria:

- Cuando las autoridades no se comprometen con un tipo de cambio nominal determinado quitan los incentivos para especular y obtienen mayor flexibilidad de cara a posibles shocks externos.

- En los países con pasado inflacionario mantener un tipo fijo es útil como ancla -en el sentido de que se utiliza como ancla de las expectativas inflacionarias-, incluso en periodos de hiper; sin embargo, con una inflación moderada no sería del todo necesario (por supuesto, no existe consenso acerca del umbral que separa una inflación moderada de una crisis inflacionaria).

En líneas generales, los regímenes son de tipo fijo, el de flotación pura y sus variantes. El primero, como se dijo, implica un Central que se compromete a mantener una paridad, siendo el caso más extremo cuando la autoridad cede el derecho soberano de emitir su propia moneda (por ejemplo, una dolarización de la economía). El segundo comprende un tipo de cambio nominal determinado enteramente por las fuerzas del mercado. Podemos ubicar el resto de los regímenes en medio de aquellos dos.

Argentina adoptó un régimen de bandas dentro de las cuales el precio de la divisa flota libremente, en principio con 44 pesos por dólar como límite superior y 34 como límite inferior; fuera de las bandas la autoridad se compromete a intervenir reservándose el derecho de esterilizar los pesos que, por caso, queden en circulación si ocurre una apreciación. La banda se ajusta diariamente a una tasa mensual del 3%, con una revisión prevista para el mes de diciembre; esta medida de ajuste se recalibrará a principios del 2019. Este régimen cumple con características propias del Crawling Bands. No obstante, no se halla una explicación para la regla mediante la cual se van ajustando las bandas. Al observar las expectativas de inflación del REM, estas giran alrededor de esa cifra, pero sólo para el mes de diciembre, ya que dada la inflación de los últimos meses la tasa de ajuste de las bandas se encontró muy por detrás, amén a la formidable depreciación de los últimos meses la cual acumula hasta octubre un 52,5% (IPoM OCT2018).

TW: @mbananita